Згідно з аналітичним звітом McKinsey & Company, технологічні інновації та зростаючі вимоги до зручності та безпеки транзакцій формують нову реальність у світі платежів. Платіжний ринок України швидко адаптується до цих глобальних змін, впроваджуючи сучасні рішення, що відповідають актуальним потребам користувачів

- Зменшення використання готівки

- Витіснення карток миттєвими платежами

- Активне впровадження цифрової державної інфраструктури

- Зростання популярності цифрових платформ

- Трансформація транзакційного банкінгу відповідно до очікувань споживача

- Зростання важливості CBDC

- В ногу зі світом: як глобальні новації у платежах втілюються в Україні

- Як iPay.ua підтримує світові тренди

Сучасний світ фінансових технологій швидко змінюється, а разом з ним і методи онлайн-платежів. Щорічний звіт McKinsey & Company висвітлив 6 ключових напрямків, які визначатимуть розвиток ринку платежів у світі у найближчі п’ять років.

Зменшення використання готівки

Використання готівки у світі продовжує зменшуватися: нині показник становить лише 80% від рівня 2019 року, при цьому темп скорочення складає близько 4% на рік. Це свідчить про те, що споживачі все більше переходять до безготівкових форм оплати, що зумовлено зручністю та швидкістю сучасних платіжних рішень.

У розвинутих країнах, таких як США і Німеччина, спостерігається поступове зменшення готівкових операцій, причому готівка вже займає лише 5% від загального обсягу споживчих платежів. На противагу цьому, у країнах, що розвиваються, миттєві платежі дуже стрімко витісняють готівку. Наприклад, прогнозується, що в Індії до 2028 року частка готівкових грошей в споживчих витратах впаде з 23% до менш ніж 10%.

Витіснення карток миттєвими платежами

Споживачі та бізнес очікують зручності та миттєвості оплат, що є викликом для традиційних банківських систем. Тому дедалі популярнішими стають миттєві платежі, що здійснюються у реальному часі.

Ось кілька прикладів миттєвих платежів:

- Системи P2P (peer-to-peer) переказів.

- Електронні гаманці (Google Pay та Apple Pay).

- Системи миттєвих банківських переказів.

- QR-платежі.

У країнах з високим використанням банківських карток, таких як США, миттєві платежі будуть витісняти традиційні карткові операції поступово. Водночас у країнах з історично високим споживанням готівки, таких як Бразилія, миттєві платежі набирають популярність набагато швидше.

Активне впровадження цифрової державної інфраструктури

Впровадження цифрової державної інфраструктури (Digital Public Infrastructure, DPI) в таких країнах як Бразилія та Індія стало важливим кроком до побудови ефективних цифрових екосистем. Завдяки DPI уряди створюють цифрові платформи, які полегшують доступ до фінансових послуг для широких верств населення.

Індія є однією з лідерів у цій сфері з власною платформою UPI, яка значно прискорила розвиток цифрових платежів в країні. Завдяки схожим ініціативам Бразилія створила свою систему — PIX. Очікується, що ці успішні приклади стануть моделлю для нових ринків, таких як Нігерія та Перу.

Зростання популярності цифрових платформ

McKinsey зазначає, що цифрові платформи, як-от Shopify та Amazon, набирають популярність не лише як торгові майданчики, а й як фінансові сервіси, які спрощують оплати для малого бізнесу. Вони зараз обробляють майже 30% глобальних покупок споживачів.

Очікується, що все більше підприємців обиратимуть такі платформи, оскільки вони паралельно з інструментами продажів надають можливості обробки платежів, позбавляючи потреби користуватися послугами традиційних банків.

Трансформація транзакційного банкінгу відповідно до очікувань споживача

Основна мета транзакційного банкінгу — допомогти підприємствам ефективно контролювати грошові потоки, здійснювати оплати та проводити транзакції з мінімальними затримками.

McKinsey прогнозує, що транзакційний банкінг зазнає змін, щоб відповідати потребам сучасного бізнесу. Фінансові установи будуть впроваджувати все більш зручні та зрозумілі інтерфейси, подібні до тих, які використовуються в особистих фінансах, щоб спростити управління фінансовими операціями для компаній.

Зростання важливості CBDC

Понад 90% центральних банків досліджують можливості впровадження цифрових валют центрального банку (CBDC), які можуть відігравати важливу роль у майбутньому цифрових валют.

Одна з ключових переваг CBDC полягає в їхній здатності слугувати альтернативою для приватних стабільних монет, забезпечуючи більшу стабільність та прозорість, оскільки контролюються державними органами. Крім того, їх впровадження може стимулювати інновації у фінансових послугах, надаючи нові можливості для швидших і безпечніших транзакцій.

В ногу зі світом: як глобальні новації у платежах втілюються в Україні

Україна швидко адаптується до глобальних трендів. Багато сучасних фінансових рішень, що поширюються у світі, підтримуються українськими банками та fintech-компаніями. Це сприяє зростанню безготівкової економіки та розвитку цифрових технологій у країні.

Ось кілька прикладів глобальних трендів у платежах, визначених McKinsey, що перегукуються з тенденціями в Україні:

- Зменшення використання готівки. Як і у світі, в Україні також спостерігається значний перехід на безготівкові платежі. Зростає популярність банківських застосунків для переказів (таких як Приват24 і Monobank) та сервісів онлайн-оплат, зокрема iPay.ua, що дозволяють споживачам легко здійснювати платежі та переказувати кошти онлайн. Держава також підтримує перехід до безготівкових операцій, наприклад, впровадженням послуг у застосунку “Дія”.

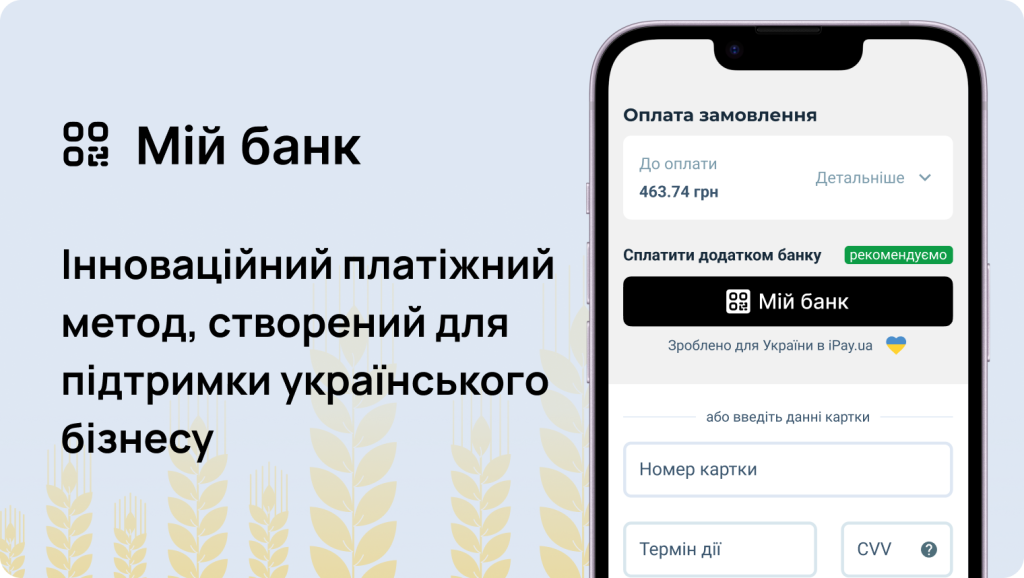

- Поширення миттєвих платежів. Миттєві платежі, що обробляються в режимі реального часу, стають все більш поширеними в Україні завдяки сучасним технологіям. Приклади таких платежів: P2P-перекази, моментальні перекази між користувачами застосунків банків за номером телефону (наприклад, у мобільному додатку Monobank), QR-платежі. Сервіс iPay.ua, окрім миттєвих P2P-переказів з картки на картку, впроваджує новий для українського ринку платіжний метод “Мій банк”, що дозволяє швидко сплачувати покупки онлайн та офлайн безпосередньо застосунком свого банку. Для миттєвої ініціації транзакції потрібно лише просканувати QR-код та вибрати свій банк у запропонованому списку.

- Розвиток цифрових валют. Хоча Україна ще не має власної цифрової валюти центрального банку (CBDC), Національний банк України активно досліджує можливості її впровадження. Наразі НБУ працює над концепцією «е-гривні». У 2018 році вже було реалізовано пілотний проєкт з випуску «е-гривні» для роздрібних платежів на платформі блокчейн.

Як iPay.ua підтримує світові тренди

iPay.ua активно підтримує глобальні тренди:

- Розвиток цифрових платежів. Сервіс надає українським користувачам зручні способи онлайн-оплати різноманітних послуг, сприяючи поширенню цифрових платежів в Україні. Це відповідає глобальній тенденції зменшення використання готівки.

- Впровадження інноваційного методу миттєвих оплат. iPay.ua розробляє унікальний для українського ринку платіжний метод “Мій банк”, що дозволяє користувачам зручно оплачувати покупки онлайн та офлайн через застосунок свого банку — без потреби у готівці, картках чи терміналах. Новий платіжний метод забезпечує миттєвий доступ до оплати за допомогою сканування QR-кодів.

- Інтеграція платіжних рішень з державними ініціативами. iPay.ua використовує додаток “Дія” та BankID для верифікації особистості користувачів. Це підвищує безпеку і зручність процесу оплати, відповідно до вимог сучасної цифрової інфраструктури.

iPay.ua не зупиняється на досягнутому та продовжує щодня формувати майбутнє цифрових платежів в Україні.

Підпишіться на Facebook iPay.ua та стежте за інформацією про оновлення сервісу та цікавими матеріалами.

Підписатися