Согласно аналитическому отчету McKinsey & Company, технологические инновации и возрастающие требования к удобству и безопасности транзакций формируют новую реальность в мире платежей. Платежный рынок Украины быстро адаптируется к этим глобальным изменениям, внедряя современные решения, отвечающие актуальным потребностям пользователей

- Уменьшение оборота наличных денег

- Вытеснение банковских карт мгновенными платежами

- Активное внедрение цифровой государственной инфраструктуры

- Рост популярности цифровых платформ

- Трансформация транзакционного банкинга в соответствии с ожиданиями потребителя

- Рост важности CBDC

- В ногу с миром: как глобальные новации в платежах воплощаются в Украине

- Как iPay.ua поддерживает мировые тренды

Современный мир финансовых технологий быстро меняется, а вместе с ним и методы онлайн-платежей. Ежегодный отчет McKinsey & Company выделил 6 ключевых направлений, определяющих развитие рынка платежей в мире в ближайшие пять лет.

Уменьшение оборота наличных денег

Использование наличных денег в мире продолжает уменьшаться: сейчас показатель составляет лишь 80% от уровня 2019 года, при этом темп сокращения составляет около 4% в год. Это свидетельствует о том, что потребители все больше переходят к безналичным формам оплаты, что обусловлено удобством и высокой скоростью современных платежных решений.

В развитых странах, таких как США и Германия, наблюдается постепенное уменьшение наличных операций, причем наличные деньги уже занимают лишь 5% от общего объема потребительских платежей. В противоположность этому, в развивающихся странах мгновенные платежи очень стремительно вытесняют наличные. Например, прогнозируется, что в Индии к 2028 году доля наличных денег в потребительских расходах упадет с 23% до менее 10%.

Вытеснение банковских карт мгновенными платежами

Потребители и бизнес ожидают удобства и мгновенности оплат, что становится вызовом для традиционных банковских систем. Поэтому все более популярными становятся моментальные платежи, которые совершаются в реальном времени.

Вот несколько примеров моментальных платежей:

- Системы P2P (peer-to-peer) переводов.

- Электронные кошельки (Google Pay и Apple Pay).

- Системы мгновенных банковских переводов.

- QR-платежи.

В странах с высоким использованием банковских карт, таких как США, мгновенные платежи будут вытеснять традиционные карточные операции постепенно. В то же время в странах с исторически высоким использованием наличных, таких как Бразилия, моментальные платежи набирают популярность гораздо быстрее.

Активное внедрение цифровой государственной инфраструктуры

Внедрение цифровой государственной инфраструктуры (Digital Public Infrastructure, DPI) в таких странах как Бразилия и Индия стало важным шагом к построению эффективных цифровых экосистем. Благодаря DPI правительства создают цифровые платформы, облегчающие доступ к финансовым услугам для широких слоев населения.

Индия является одним из лидеров в этой сфере с собственной платформой UPI, значительно ускорившей развитие цифровых платежей в стране. Благодаря подобным инициативам Бразилия создала свою систему — PIX. Ожидается, что эти успешные примеры станут моделью для новых рынков, таких как Нигерия и Перу.

Рост популярности цифровых платформ

McKinsey отмечает, что цифровые платформы, например Shopify и Amazon, набирают популярность не только как торговые площадки, но и как финансовые сервисы, упрощающие оплаты для малого бизнеса. На данный момент они уже обрабатывают около 30% глобальных покупок потребителей.

Ожидается, что все больше предпринимателей будут выбирать такие платформы, поскольку параллельно с инструментами продаж они предоставляют возможности обработки платежей, лишая необходимости пользоваться услугами традиционных банков.

Трансформация транзакционного банкинга в соответствии с ожиданиями потребителя

Основная цель транзакционного банкинга — помочь предприятиям эффективно контролировать денежные потоки, осуществлять оплаты и проводить транзакции с минимальными задержками.

McKinsey прогнозирует, что транзакционный банкинг претерпевает изменения, чтобы отвечать потребностям современного бизнеса. Финансовые учреждения будут внедрять все более удобные и понятные интерфейсы, подобные тем, которые используются в личных финансах, чтобы упростить управление финансовыми операциями для компаний.

Рост важности CBDC

Более 90% центральных банков исследуют возможности внедрения цифровых валют центрального банка (CBDC), которые могут играть немаловажную роль в будущем цифровых валют.

Одно из ключевых преимуществ CBDC заключается в их способности служить альтернативой частным стабильным монетам, обеспечивая большую стабильность и прозрачность, поскольку они контролируются государственными органами. Кроме того, их внедрение может стимулировать инновации в финансовых услугах, предоставляя новые возможности для более быстрых и безопасных транзакций.

В ногу с миром: как глобальные новации в платежах воплощаются в Украине

Украина быстро адаптируется к глобальным трендам. Многие современные финансовые решения, распространенные в мире, поддерживаются украинскими банками и fintech-компаниями. Это способствует росту безналичной экономики и развитию цифровых технологий в стране.

Вот несколько примеров глобальных трендов в платежах, определенных McKinsey, которые перекликаются с тенденциями в Украине:

- Уменьшение использования наличных денег. Как и в мире, в Украине также наблюдается переход на безналичные платежи. Растет популярность банковских приложений для переводов (таких как Приват24 и Monobank) и сервисов онлайн-оплат, в частности iPay.ua, которые позволяют легко производить платежи и переводить средства онлайн. Государство также поддерживает переход к безналичным операциям, например, внедрением услуг в приложении «Дія».

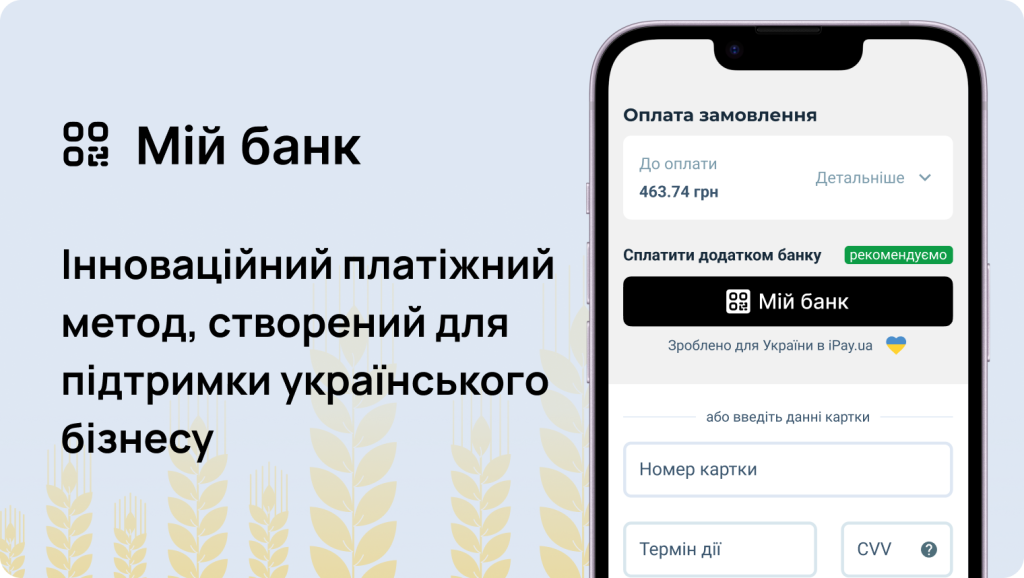

- Популярность моментальных платежей. Мгновенные платежи, обрабатываемые в реальном времени, становятся все более распространенными в Украине благодаря современным технологиям. Примеры таких платежей: P2P-переводы, моментальные переводы между пользователями приложений банков по номеру телефона (например, в мобильном приложении Monobank), QR-платежи. Сервис iPay.ua, кроме моментальных P2P-переводов с карты на карту, внедряет новый для украинского рынка платежный метод «Мой банк», позволяющий быстро оплачивать покупки онлайн и офлайн непосредственно приложением своего банка. Для моментальной инициации транзакции нужно просканировать QR-код и выбрать свой банк в предложенном списке.

- Развитие цифровых валют. Хотя у Украины еще нет собственной цифровой валюты центрального банка (CBDC), Национальный банк Украины активно исследует возможности ее внедрения. В настоящее время НБУ работает над концепцией «е-гривны». В 2018 году уже был реализован пилотный проект по выпуску е-гривны для розничных платежей на платформе блокчейн.

Как iPay.ua поддерживает мировые тренды

iPay.ua активно поддерживает глобальные тренды:

- Развитие цифровых платежей. Сервис предоставляет украинским пользователям удобные способы онлайн-оплаты различных услуг, способствуя распространению цифровых платежей в Украине. Это соответствует глобальной тенденции уменьшения использования наличных денег.

- Внедрение инновационного метода моментальных оплат. iPay.ua разрабатывает уникальный для украинского рынка платежный метод «Мой банк», который позволяет пользователям удобно оплачивать покупки онлайн и офлайн через приложение своего банка — без наличных, банковских карт или терминалов. Новый платежный метод обеспечивает мгновенный доступ к оплате посредством сканирования QR-кодов.

- Интеграция платежных решений с государственными инициативами. iPay.ua использует приложение «Дія» и BankID для верификации личности пользователей. Это повышает безопасность и удобство процесса оплаты в соответствии с требованиями современной цифровой инфраструктуры.

iPay.ua не останавливается на достигнутом и продолжает каждый день формировать будущее цифровых платежей в Украине.

Подпишитесь на Facebook iPay.ua и следите за информацией об обновлениях сервиса и интересными материалами.

Подписаться