Ділимося найважливішою інформацією, яку потрібно знати про банківські картки

Сьогодні, мабуть, кожен мешканець в Україні має банківську картку, а дехто навіть кілька. Проте далеко не всім відомі усі тонкощі щодо карток. В межах інформаційної кампанії Національного банку України #Cashless розповідаємо, які вони бувають, які дані закодовано на кожній картці та на що звертати увагу при використанні.

Дебетові картки – для зарплат і оплат

Для початку нагадаємо, що картки можуть бути дебетовими і кредитними. В чому відмінність?

Дебетова картка (debit card) – найпопулярніший різновид платіжної картки, що прив’язана до банківського рахунку та призначена для розрахунків власними коштами. Якщо просто – скільки на ній є своїх грошей, стільки можна і витратити. Таку картку можна використовувати:

- для розрахунків у магазинах;

- для здійснення будь-яких оплат онлайн. Наприклад, за допомогою нашого сервісу iPay.ua можна оплатити такою карткою сотні послуг – серед них комунальні, інтернет, мобільний зв’язок та інші;

- для здійснення переказів зі своєї картки на будь-яку іншу, а також для отримання коштів;

- з дебетової картки у будь-який час можна зняти готівку в банкоматі. Проте ви ж пам’ятайте, що в тренді все-таки безготівкові розрахунки і ми вже розповідали вам про головні їхні переваги.

Саме дебетові картки використовуються і для різних цільових надходжень. Наприклад, для отримання зарплати, пенсії, або соціальної допомоги (по безробіттю, при народженні дитини та інших).

До речі, умови обслуговування рахунків, до яких прив’язана дебетова картка, у різних банків можуть бути різними. Це може бути як і певна плата за обслуговування чи за різні операції. Так і навпаки – якісь бонуси. Наприклад, нарахування відсотків на залишок коштів на рахунку, кешбеки від суми розрахунків тощо. Тож дізнавайтеся про всі умови заздалегідь, а також уважно читайте договір, коли відкриваєте рахунок у банку.

Що таке овердрафт

Окремий вид карток – дебетові картки із овердрафтом. Простими словами, овердрафт – це можливість витратити більше грошей, ніж є на вашій картці, зайти “в мінус”. Але все одно – у межах встановленого банком ліміту і з можливим нарахуванням відсотків. По суті, це той же кредит, але є значна відмінність. Коли на таку картку зараховуються гроші, банк насамперед списує кошти для погашення овердрафту.

Від овердрафту можна відмовитись, якщо немає бажання ним користуватися. Та іноді така допомога може стати у нагоді. Наприклад: зарплата ще через кілька днів, грошей вже залишилось як кіт наплакав, а терміново потрібно зробити якийсь важливий платіж.

Особливості кредитних карток

Кредитні картки дозволяють здійснювати розрахунки не власними коштами, а наданими банком у борг. Зазвичай на таких картках встановлений певний ліміт, більше якого витратити не можна.

Важливо чітко знати умови, на яких банк пропонує користуватися кредитом – яка процентна ставка, які можуть бути додаткові комісії чи є пільговий період, протягом якого кошти можна повернути без процентів, та яка його тривалість. Нагадаємо і найголовніше правило при користуванні такими картками – вчасно погашати заборгованість.

Чіпи, стрічки, коди та знаки

Наостанок пропонуємо ненадовго зупинитися на зовнішньому вигляді банківських карток. Вони, ну просто як люди, наче і схожі між собою, але водночас мають суттєві відмінності. Давайте поглянемо, які саме.

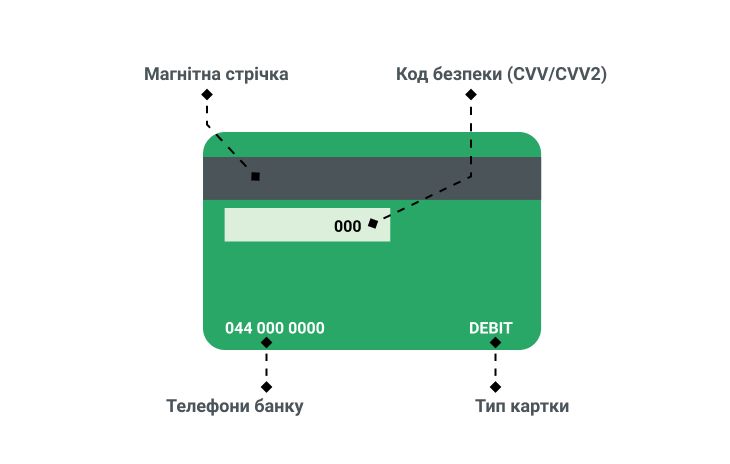

Обов’язково присутні на банківській картці: 16-значний номер, строк дії, СVV (трицифровий код безпеки, що використовується при здійсненні операцій в інтернеті), назва банку та його контактні дані, знак платіжної системи.

На багатьох картках зараз вказують ім’я та прізвище держателя, проте є картки і без цієї інформації. Незважаючи на це, варто пам’ятати, що в Україні всі картки персоналізовані. Тож передавати свою картку іншій людині заборонено.

Картки, які використовуються сьогодні, можуть містити різні носії інформації у зашифрованому вигляді.

Наприклад, є такі, що мають лише магнітну стрічку. Можна сказати, це представники старшого покоління. Певні картки сьогодні мають спеціальні чіпи. Є і гібридні варіанти. Також з розвитком технологій все більше карток оснащені технологією безконтактної оплати. Про її наявність свідчить спеціальний значок у вигляді чотирьох дужок.

Обирайте для себе найзручнішу картку, використовуйте сміливо для безготівкових розрахунків. А більше корисної інформації про них читайте в розділі #Cashless в нашому блозі.

Підпишіться на Facebook iPay.ua та стежте за інформацією про оновлення сервісу та цікавими матеріалами.

Підписатися