Як розрахувати реальний відсоток за кредитом

При оформленні кредиту кожен позичальник розуміє, що протягом певного періоду часу доведеться повертати як основну суму позики, так і додаткові відсотки його використання. Ці відсотки є платою банку за надання кредитних коштів і залежать від умов договору, процентної ставки та схеми розрахунку щомісячних платежів, яка може бути ануїтетною або диференційованою. Саме від обраного способу погашення залежить, яким буде фінансове навантаження на позичальника в різні етапи виплати кредиту.

Багато хто не надає особливого значення вибору графіка погашення кредиту, вважаючи, що борг завжди виплачується рівними частинами (ануїтетними платежами). Однак, це не єдиний варіант. Позичальник має можливість обрати найзручніший для себе спосіб, виходячи зі своїх фінансових можливостей.

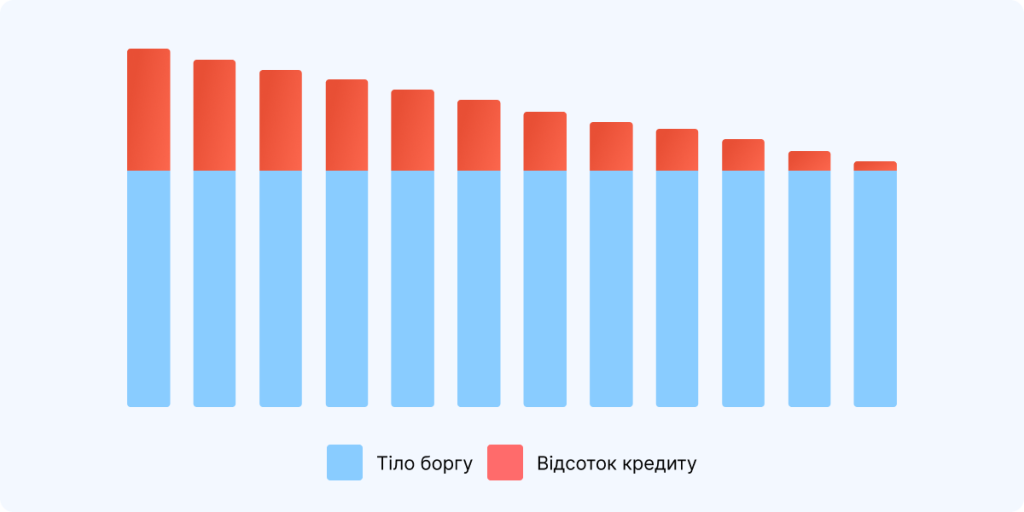

Диференційований кредит

При диференційованому методі погашення сума боргу виплачується рівними частинами, а відсотки нараховуються на залишок заборгованості. Таким чином, з кожним місяцем сума нарахованих відсотків стає меншою. Відповідно, і розмір платежу зменшується.

Такий спосіб погашення заборгованості зручний для тих, хто готовий до вищого фінансового навантаження у перші місяці і хоче зменшити переплату у довгостроковій перспективі. Крім того, диференційована схема робить реальнішим дострокове погашення. Однак є і мінус: розмір внеску щомісяця змінюється, і це може призвести до помилок під час оплати.

Щомісячний платіж складається з двох частин: погашення основного боргу та оплата відсотків. Основна сума кредиту ділиться на рівні частини, а розмір відсотків зменшується щомісяця залежно від залишку боргу. Щоб розрахувати виплати за основним боргом, достатньо розділити суму позики на 12 місяців. Для розрахунку відсотків використовується формула:

Сума відсотків = (борг, що залишився × процентна ставка × кількість днів користування) / (100 × 365)

Таким чином, щомісяця виплачуватиметься фіксована частина основного боргу, а сума відсотків зменшуватиметься з кожним новим платежем залежно від заборгованості, що залишилася.

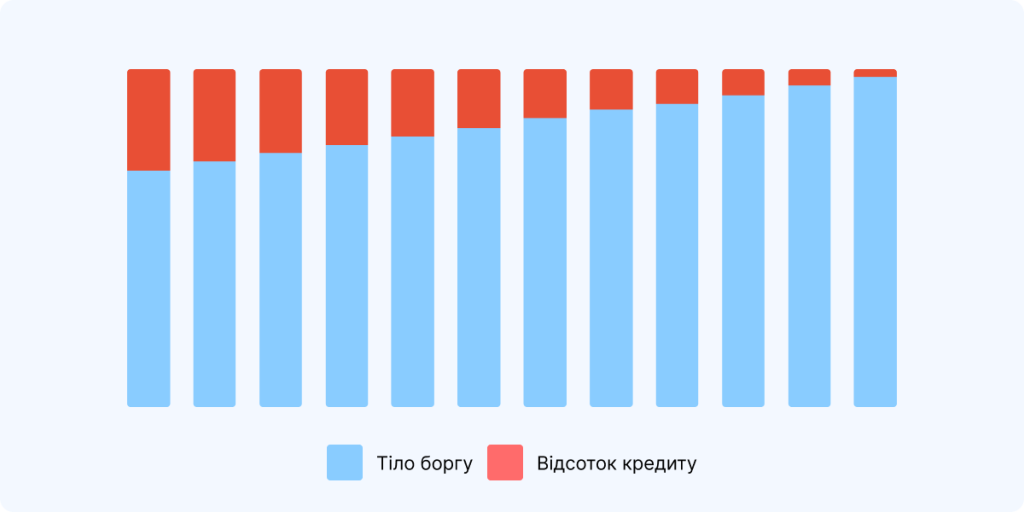

Ануїтетний кредит

Ануїтетний кредит — найпоширеніший спосіб погашення заборгованості, що пропонують українські банки та МФО. При цій схемі платежі рівні протягом усього терміну кредиту, тобто оплачувана вами сума щоразу та сама. При цьому спочатку основна частина платежу йде на покриття відсотків, а частина, що залишилася — на погашення основного боргу (тіла кредиту). Згодом частка відсотків у платежі зменшується, а сума, що спрямовується на погашення тіла позики, збільшується.

Такий варіант зручний для тих, хто віддає перевагу стабільності і хоче чітко планувати свої витрати. Однак загальна переплата за ануїтетної схеми буде вищою, ніж при диференційованому способі погашення позики.

Щоб точно визначити суму фіксованого щомісячного платежу за ануїтетною схемою, використовується формула:

A = K × S

де:

A — розмір щомісячного платежу.

K — ануїтетний коефіцієнт.

S — сума кредиту.

Ануїтетний коефіцієнт (K) розраховується окремо за такою формулою:

K = i × (1 + i)ⁿ / ((1 + i)ⁿ – 1)

де:

i — місячна відсоткова ставка (річну ставку потрібно поділити на 12).

n — термін кредиту в місяцях.

Розрахувавши ануїтетний коефіцієнт, помножте отриману цифру на суму кредиту.