Как посчитать реальный процент по кредиту

При оформлении кредита каждый заемщик понимает, что в течение определенного периода времени придется возвращать не только основную сумму займа, но и дополнительные проценты за его использование. Эти проценты представляют собой плату банку за предоставление кредитных средств и зависят от условий договора, процентной ставки и схемы расчета ежемесячных платежей, которая может быть аннуитетной или дифференцированной. Именно от выбранного способа погашения зависит, какой будет финансовая нагрузка на заемщика в разные этапы выплаты кредита.

Многие не придают особого значения выбору графика погашения займа, считая, что задолженность всегда выплачивается равными частями (аннуитетными платежами). Однако это не единственный вариант. Заемщик может выбрать наиболее удобный для себя способ погашения кредита, исходя из своих финансовых возможностей.

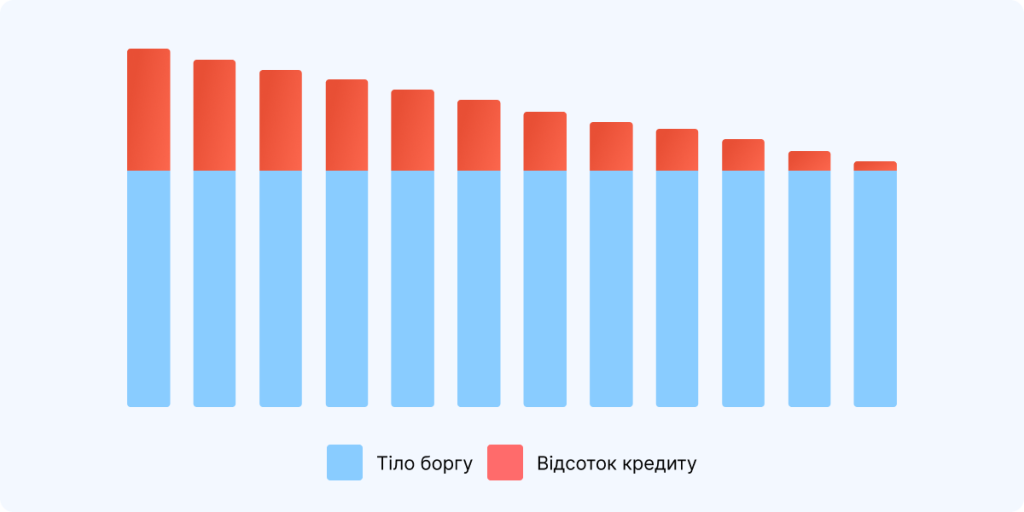

Дифференцированный кредит

При дифференцированном способе погашения сумма задолженности (тело кредита) выплачивается равными частями, а начисление процентов идет на остаток задолженности. Таким образом, с каждым месяцем сумма начисленных процентов становится меньше. Соответственно, и размер ежемесячного платежа уменьшается.

Такая схема погашения подойдет тем, кто готов к более высокой финансовой нагрузке в первые месяцы и хочет уменьшить переплату в долгосрочной перспективе. Кроме того, дифференцированная схема делает более реальным досрочное погашение. Однако есть и минус: размер взноса каждый месяц меняется, из-за чего легко ошибиться при оплате.

Платеж при дифференцированной схеме включает в себя 2 составляющие: погашение основного долга и оплату процентов. Чтобы рассчитать выплаты по основному долгу, достаточно разделить сумму займа на 12 месяцев. Для расчета процентов используется специальная формула:

Сумма процентов = (оставшийся долг × процентная ставка × количество дней пользования) / (100 × 365)

Таким образом, каждый месяц будет выплачиваться фиксированная часть основного долга, а сумма процентов будет уменьшаться с каждым новым платежом в зависимости от оставшейся задолженности.

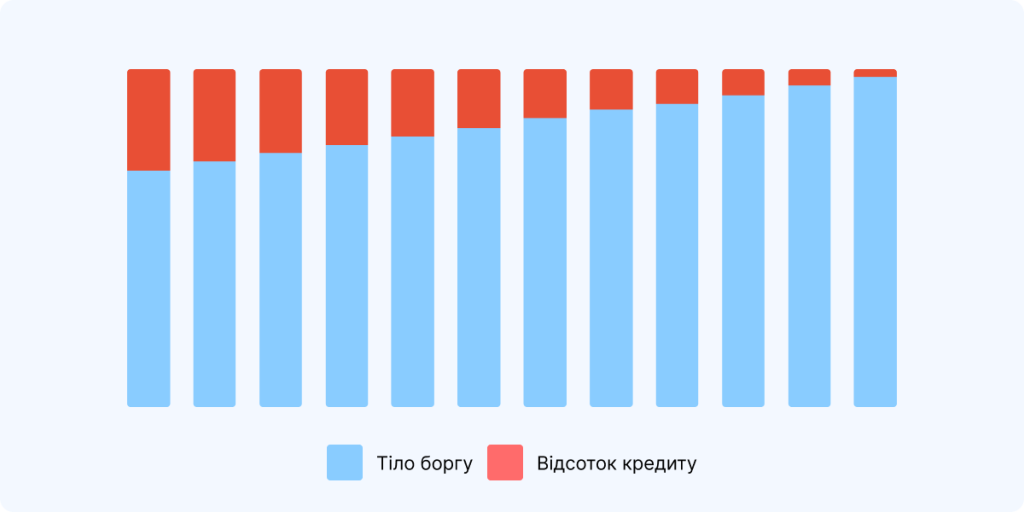

Аннуитетный кредит

Аннуитетный кредит — самый распространенный способ погашения задолженностей, который предлагают украинские банки и МФО. При этой схеме платежи равны на протяжении всего срока кредитования, то есть оплачиваемая вами сумма каждый раз одна и та же. При этом сначала основная часть платежа идет на покрытие процентов, а оставшаяся часть — на погашение основного долга (тела кредита). Со временем доля процентов в платеже уменьшается, а сумма, направляемая на погашение тела займа, увеличивается.

Такой вариант удобен для тех, кто предпочитает стабильность и хочет четко планировать свои расходы. Однако общая переплата при аннуитетной схеме будет выше, чем при дифференцированном способе погашения займа.

Чтобы точно определить сумму фиксированного ежемесячного платежа по аннуитетной схеме, используется формула:

A = K × S

где:

- A — размер ежемесячного платежа.

- K — аннуитетный коэффициент.

- S — сумма кредита.

Аннуитетный коэффициент (K) рассчитывается отдельно по формуле:

K = i × (1 + i)ⁿ / ((1 + i)ⁿ — 1)

где:

- i — месячная процентная ставка (годовую ставку нужно поделить на 12).

- n — срок кредита в месяцах.

Рассчитав аннуитетный коэффициент, умножьте полученную цифру на сумму кредита.